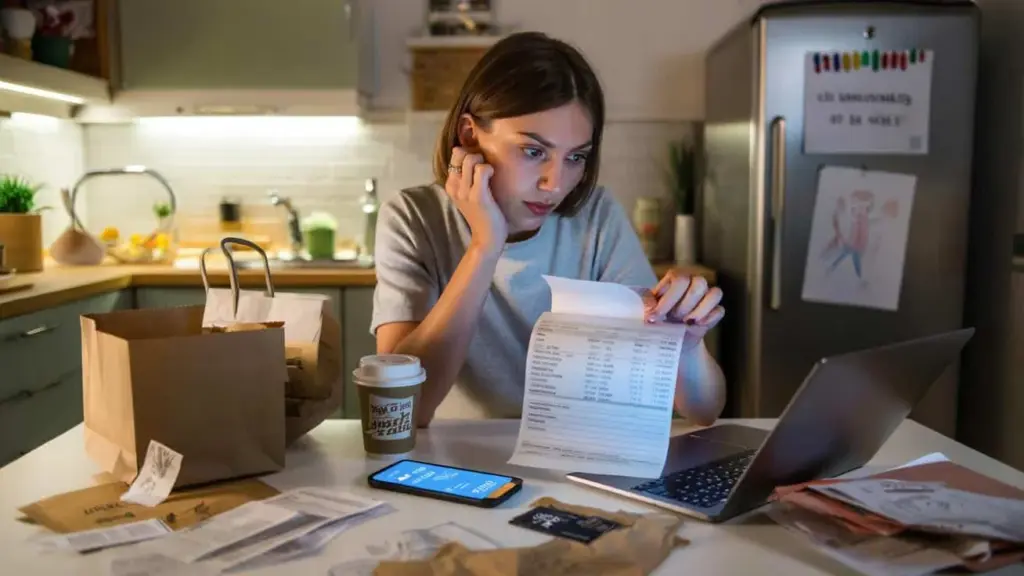

Na kuchennym stole leży otwarty laptop, obok niego kubek z wystygłą kawą i pognieciony paragon jak wąż.

Ewa przesuwa palcem po wyciągu z konta i liczy: kawa w drodze do pracy, dwa „małe” zamówienia z e-sklepu, dostawa jedzenia, bo nie miała czasu gotować. Mruczy do siebie, że „to przecież nie są jakieś wielkie wydatki”. A potem widzi sumę za miesiąc. Nagle to nie są drobiazgi, ale kawałek wypłaty, który po prostu zniknął.

W głowie miga jej klasyczne „od przyszłego miesiąca to zmienię”. Tylko że przyszły miesiąc wygląda dokładnie tak samo. I kolejny też. Niezauważalne wybory już dawno przeszły na autopilota. Pytanie brzmi: kiedy z małych, wygodnych decyzji powstaje wzorzec, który kieruje całym naszym budżetem – a my tego prawie nie zauważamy?

Jak z drobnych wyborów powstają wielkie nawyki finansowe

Większość budżetowych „wpadek” nie zaczyna się od dużego zakupu samochodu, tylko od całkiem zwykłego wyboru: wypić kawę na mieście czy w domu. Jechać tramwajem czy wziąć Bolta. Zamówić pizzę czy zrobić szybki makaron. Te kroki wyglądają banalnie, tylko że mózg uwielbia wygodę i rutynę. Co raz przyniesie ulgę, to chętnie zapisze jako nowy standard.

Nagle to już nie jest jedna decyzja, tylko nawyk. Poranna kawa „na wynos”, obiad w bistro, wieczorne klikanie w e-sklepie, bo „mam za sobą ciężki dzień”. Budżet nie zaczyna się łamać w jednej chwili. Powoli się wygina, miesiąc po miesiącu. A gdy w końcu się budzimy, mamy wrażenie, że stało się to samo. Tylko że nie stało.

Spójrzmy na historię Piotra, trzydziestoletniego informatyka z Wrocławia. Zarabia przyzwoicie, żaden luksus, ale i nie bieda. Trzy lata temu zaczął „tylko” częściej jeść obiady w restauracji, bo w pracy było gorąco. Potem dorzucił regularną kawę z kolegami, popołudniowe przekąski, wieczorną dostawę jedzenia jakieś dwa razy w tygodniu. Wszystkie te wybory były małe i zawsze dobrze uzasadnione.

Gdy kiedyś dla żartu policzył, ile kosztuje go jedzenie „poza domem”, wyszło mu ponad 2000 zł miesięcznie. To rocznie ponad 24 000 zł. Pieniądze, które chciał mieć pierwotnie jako rezerwę albo na własne mieszkanie. Nic z tego nie miał. Miał tylko mnóstwo potwierdzeń z aplikacji do zamawiania jedzenia i zwyczaj, który w międzyczasie zmienił się w oczywistość. Ze zwykłych decyzji powstał drogi styl życia, którego prawie nie zauważył.

W tle tego wszystkiego działa prosta psychologia. Mózg nie potrafi dobrze wyczuć „dużych liczb”, ale doskonale pamięta natychmiastową ulgę. Gdy jesteśmy zmęczeni, przeciążeni lub zestresowani, sięgamy po wybór, który nas nic „nie kosztuje teraz od razu” – tylko kilka złotych lub kilka kliknięć. Rzeczywiste koszty rozłożą się w czasie, więc nie czujemy bólu, tylko krótką radość.

Tak powstają długoterminowe wzorce budżetowe: nie jako wielkie, racjonalne decyzje, ale jako powtarzane mikromomenty wygody. Każdy wybór sam w sobie ma sens. Następny też ma sens. I setki kolejnych. Aż pewnego dnia odkrywamy, że nasze konto opisuje osobę, którą właściwie nigdy nie chcieliśmy być. To bywa najgorszy moment trzeźwienia.

Jak przeprogramować autopilota: małe zmiany, wielkie efekty

Pierwszy krok to nie oszczędzanie, ale w ogóle zobaczenie, co się dzieje. Nie tabela na cały rok, ale jeden szczery tydzień obserwacji. Siedem dni, kiedy bez filtra zapisujesz wszystko, co płacisz – kartą, gotówką, telefonem. Każdą kawę, każdą subskrypcję, każdy drobiazg w drogerii „skoro już tu jestem”. Nie chodzi o kontrolę, raczej o ciekawość: jak właściwie wygląda mój dzień w pieniądzach?

Gdy masz już ten tydzień, zaznacz sobie płatności, które się powtarzają: te same kategorie, te same sklepy, te same aplikacje. Tam rodzą się wzorce. Nie łam tego przez kolano. Wybierz tylko dwie lub trzy dziedziny, gdzie czujesz, że wydajesz „nawet nie wiesz za co” – typowo jedzenie na mieście, drobne zakupy online, transport. Tam wystarczy mała zmiana, żeby za rok stało się coś wielkiego.

Ów słynny „budgeting” nie bywa żadną excelową poezją. Ma twarz bardzo konkretnego poniedziałku, gdy jesteś zmęczony, głodny i nie chce ci się gotować. Powstaje w piątkowy wieczór, gdy siedzisz z telefonem w ręku i ze znudzenia scrollujesz e-sklep. Ma głos powiadomienia: „Dziś zniżka 20% tylko dla Ciebie”. Przepisuje się w chwili, gdy powiesz: dziś nie.

Kiedyś przeżyła to Joanna, mama dwójki dzieci, ten znany moment: stoi w supermarkecie, koszyk pełen rzeczy „dorzuciłam tak sobie”. Przekąski, słodycze, gazety, drobne zabawki. Na taśmie wyglądało niewinnie, na paragonie było 400 zł. Gdy zapisała to w domu, odkryła, że ten „nieplanowany” zakup robi prawie co tydzień. Rocznie oznaczało to około 20 000 zł.

Tego dnia zrobiła jedną zmianę: zaczęła chodzić na zakupy ze sztywną listą i białą kopertą z gotówką. Na karcie zostawiła tylko pieniądze na benzynę. Pierwszy tydzień bolał, bo „dzieciom coś ekstra” nie dało się już tak łatwo dorzucić. Po miesiącu zauważyła, że dzieci nawet nie zauważyły, za to saldo na koncie wyglądało zupełnie inaczej. Jeden konkretny rytuał – zakupy – przepisał wieloletni wzorzec budżetowy.

Bądźmy szczerzy: nikt nie siada co wieczór do finansów jak księgowy. Budżet musi działać też w dniach, gdy jesteśmy wściekli, zmęczeni lub w pokusie. Właśnie dlatego tak wiele zależy od automatyzacji. Stałe zlecenie na oszczędności zaraz po wypłacie. Jasny limit na kartę w aplikacji. Jedna „na głupoty” koperta w gotówce na tydzień, a gdy jest pusta, to po prostu koniec.

Autopilota nie da się wyłączyć, da się tylko przekształcić. Gdy zostawiamy decyzje tej zmęczonej wieczornej wersji siebie, zawsze przegrywa długoterminowy plan z krótkoterminową przyjemnością. Gdy jednak kluczowe decyzje przeniesiemy do spokojniejszych momentów i opakujemy je w proste zasady, zaczyna się zmieniać cały wzorzec – bez konieczności codziennego nad tym myślenia.

Istnieje kilka konkretnych kroków, które działają jak „przycisk reset” dla nawyków budżetowych. Nie z pozycji surowego reżimu, ale raczej jako życzliwe ramy, które trzymają cię na kursie, nawet gdy akurat nie masz na to energii. Znane powiedzenie mówi:

„Nie jesteśmy wynikiem jednorazowych decyzji, ale sumą tego, co robimy każdego dnia, gdy nikt nie patrzy.”

Dlatego pomaga postawić wokół siebie małe, prawie niewidoczne bariery i narzędzia:

- plan „minimalnej wersji” budżetu na dni, gdy jesteś wyczerpany

- zasada 24-godzinnego opóźnienia przy wszystkich zakupach powyżej określonej kwoty

- anulowanie jednej kategorii subskrypcji miesięcznie, aż dojdziesz do „szkieletu”

- widoczny cel na lodówce: ile kosztuje cię twój największy nawyk rocznie

- jedna regularna „randka z budżetem” miesięcznie, nie częściej

W pewnym momencie przeżyliśmy to prawie wszyscy: klikamy kolejną płatność i w tej samej sekundzie wiemy, że później nas to wkurzy. Ten delikatny wewnętrzny sygnał bywa najlepszym kompasem. Gdy zaczniemy go słuchać i wsprzemy konkretnymi zasadami, wzorce zmieniają się zaskakująco szybko.

Tabela: Jak decyzje zamieniają się we wzorce (i jak odwrócić je na swoją korzyść)

| Kluczowy punkt | Szczegół | Korzyść dla czytelnika |

|---|---|---|

| Powtarzające się „małe” wydatki | Drobne decyzje sumują się i tworzą ukryty styl życia | Uświadomisz sobie, gdzie znikają pieniądze, bez zmiany całego życia |

| Autopilot zamiast świadomego decydowania | Mózg preferuje wygodę i znane ścieżki, nawet jeśli są finansowo niekorzystne | Lepiej zrozumiesz swoje zachowanie i nie będziesz się tylko obwiniać o „niezdolność do oszczędzania” |

| Małe zmiany systemowe | Stałe zlecenia, limity, koperty gotówkowe i rytuały zakupów | Otrzymasz konkretne narzędzia, jak przepisać wzorce budżetowe bez drastycznych diet |

Wzorce budżetowe to nie coś, co spada na nas z nieba. Wyrastają z naszego dzieciństwa, z tego, jak kupowali rodzice, jak mówili o pieniądzach, jak radzili sobie z kryzysami. Gdy spojrzysz na swoje konto, może w nim spotkasz ich ślady: „byle niczego nie brakowało”, „gdy jest okazja, trzeba z niej skorzystać”, „gdy są pieniądze, trzeba żyć”. Te zdania niepostrzeżenie zamieniają się w konkretne zakupy i subskrypcje.

Budżet to właściwie historia, którą opowiadamy o sobie w liczbach. Czy jestem tym, kto „w końcu może sobie pozwolić na nieobchodzenie się z drobiazgami”, czy tym, kto „ma wszystko pod kontrolą”, czy tym, kto „i tak zawsze jakoś to załata”. Gdy przyznasz sobie, że za każdą kategorią wydatków jest jakaś emocja lub potrzeba, ma sens pytać inaczej: co tym zakupem naprawdę rozwiązuję? Samotność? Zmęczenie? Strach, że coś stracę?

Gdy zaczniesz patrzeć na zwykłe decyzje jak na klocki swoich przyszłych wzorców, każda kawa, każde kliknięcie i każde „nie, dziś nie” zyskuje zupełnie nowe znaczenie. Nie chodzi o ascetyczne życie, ale o bycie autorem swojej historii, nie tylko biernym widzem wyciągu z konta. Może wtedy odkryjesz, że kilka drobnych, spokojnych zmian ma większą moc niż jakakolwiek radykalna dieta finansowa. I że najciekawsze pytanie to nie „ile wydaję”, ale „jakie życie tym właściwie płacę”.

FAQ:

- Jak szybko z powtarzanej decyzji powstaje nawyk w budżecie? U wielu osób wzorzec tworzy się w ciągu 4–8 tygodni regularnego powtarzania, szczególnie gdy decyzja przynosi ulgę lub radość. Kluczowa jest regularność, nie wysokość kwoty.

- Czy muszę śledzić absolutnie każdą złotówkę, żeby zmienić swoje wzorce? Nie, większości ludzi wystarcza krótki, intensywny okres obserwacji (7–14 dni), by wykryć największe „przecieki”. Potem skuteczniej jest skupić się tylko na kilku głównych kategoriach.

- Czy ma sens robienie dużego, szczegółowego budżetu na cały rok? Dla niektórych tak, dla wielu osób nie. Lepsze bywa proste miesięczne ramy i jeden regularny moment, gdy je koregujesz według rzeczywistości, nie według ideału.

- Jak poznam, że mam niezdrowy wzorzec budżetowy? Zazwyczaj po powtarzającym się poczuciu winy lub zaskoczeniu na koniec miesiąca. Gdy wyciąg z konta za każdym razem cię zaskakuje, wzorzec działa na autopilocie bez twojej świadomej zgody.

- Co jeśli mam wrażenie, że „na zmianę już za późno”? Na zmianę nawyków nie jest za późno w żadnym wieku. Zacznij od jednego małego obszaru i jednej jasnej zasady. Kierunek jest ważniejszy niż szybkość, a każdy przepisany wzorzec ma efekt na przyszłość, nie tylko na ten miesiąc.